Ключевые рынки. Недельный фокус. 29 февраля 2016

ИЗМЕНЕНИЯ НА КЛЮЧЕВЫХ РЫНКАХ

За прошедшую неделю цена нефти марки Brent подорожала на 6,3% до $35,1/барр. Российская нефть Urals подорожала на 14,3% и закрылась на отметке $34,3/барр. Курс доллара снизился на 1,8% до 76,2 рублей, а курс евро - на 2,7%, закрывшись в пятницу на уровне 83,3 рублей. Индекс S&P500 вырос 1,6%, закрывшись на 1948 п., индекс РТС вырос на 4,3% до 757 п.

РЕКОМЕНДАЦИИ

|

Курс доллара вновь торгуется вблизи 75 руб., прижавшись к минимумам последних недель. Закрепление курса ниже этой отметки резко повысит шансы на движение в сторону 70-71 руб./долл. Волатильность в рубле заметно снизилась, характер движения цены говорит о том, что вскоре можем увидеть довольно резкие движения. Но вопрос тайминга – один из самых сложных на рынке. Вполне вероятно, что волна негатива еще может накрыть рынки до средины марта, когда пройдёт череда квартальных экспираций. Но в среднесрочном периоде, на наш взгляд, вероятность укрепления курса рубля превышает вероятность его ослабления. Однако без роста цен на нефть укрепления рубля не состоится. Это неделя публикаций индексов деловой активности в секторе услуг и обрабатывающих отраслях за февраль в Еврозоне, России, Китае, США и т.д. Но важнейшее событие недели состоится в пятницу – публикация данных по рынку труда США за февраль 2016 года, которые особо важны для участников рынка, т.к. это крайние данные перед ближайшим заседанием ФРС США. Напомним, что через неделю начнется парад заседаний мировых центробанков. Заседание ЕЦБ состоится 10 марта, Банка Японии – 15 марта, а ФРС США - 16 марта. Банк России проведет заседание 18 марта. От всех ждут голубиных комментариев, смягчение монетарной политики стоит на повестке дня. |

ГЛОБАЛЬНЫЕ РЫНКИ: ВСЕ СПОКОЙНО

Ситуация на глобальных рынках заметно улучшилась за последнюю неделю.

В рамках саммита G-20 министров финансов и глав центральных банков Глава Народного Банка Китая заявил о возможности дополнительного смягчения денежно-кредитной политики. Это придало рынкам дополнительный позитивный импульс в конце недели.

Согласно недавнему опросу глобальных инвесторов BofA, ситуация в китайской экономике является риском #1. На втором месте значится падение цен на нефть, на третьем – геополитические риски. Слабость экономического роста – на четвертом. Ужесточение монетарной политики ФРС, кстати, находится в нижней части списка.

Рынки уже не ждут продолжения процесса повышения процентных ставок в США, ожидают смягчения монетарной политики от ЕЦБ и Банка Японии на мартовских заседаниях.

Напомним также, что через неделю начнется парад заседаний мировых центробанков. Заседание ЕЦБ состоится 10 марта, Банка Японии – 15 марта, а ФРС США - 16 марта. Банк России проведет заседание 18 марта. От всех ждут голубиных комментариев, смягчение монетарной политики стоит на повестке дня.

НЕФТЬ: ЖДАТЬ ЛИ РЕАЛЬНОЙ ЗАМОРОЗКИ ДОБЫЧИ?

На прошлой неделе в Хьюстоне состоялась “нефтяная” неделя CERAWeek от IHS Energy. Первые новости, как известно, были негативными для рынка – саудовский министр нефти заявил, что не ожидает сокращения производства, а министр нефтедобычи Ирана назвал “нелепыми” и “нереальными обязательствами”, которые перед страной поставили СА, РФ, Венесуэла и Катар. Глава сланцевой компании Pioneer Natural Resources заявил, что для роста добычи из сланца (light tight oil) нужны цены на нефть $60- 70/барр.

Согласно свежему среднесрочному прогнозу Международного Энергетического Агентства (IEA), потребление нефти в мире ежегодно будет расти на 1,2 млн. барр. в сутки. Поэтому глобальный спрос превысит отметку в 100 млн. барр. в сутки уже в 2019-2020 гг.

IEA не ждет резкого роста цены на нефть в обозримом будущем из-за накопленных запасов. Агентство ожидает, что спрос на нефть превысит предложение в 2017 году, но за три года с 2014 по 2016 гг. в мире будет накоплено 1,46 млрд. барр. избыточных резервов. Именно переизбыток нефти в хранилищах является причиной давления на нефтяные котировки. Даже когда на рынке возникнет дефицит, текущих запасов хватит еще на несколько лет бесперебойных поставок сырья на рынок. Наступила эра дешевой нефти, намекает IEA. Но мы считаем, что десятилетие нефтяного суперцикла в сырье завершилось в 2011 году вместе с началом охлаждения развивающихся экономик.

IEA полагает, что цены на нефть к 2020 году будут выше $80/барр. Агентство считает, что производство сланцевой нефти в США в 2016 году упадет на 600 тыс. барр. в сутки по сравнению с 2015 г., и еще на 100 тыс. барр. в сутки в 2017 году.

Согласно поступившим в конце прошлой неделе новостям, Венесуэла, Катар, С.Аравия и Россия договорились о проведении встречи в марте. Котировки нефти Brent в пятницу достигали на максимумах дня уровня в $37/барр.

Напомним, что совсем недавно эти страны приняли совместное решение сохранять и не превышать в среднем в 2016 году объем добычи нефти выше уровня января. Напомним, что добыча России в январе 2016 года составила 10,8 млн. барр. в сутки, Саудовской Аравии - 10,2 млн. барр. в сутки, Венесуэлы - 2,46 млн. барр. сутки, и Катара – 0,65 млн. барр. в сутки. Совокупная добыча этих стран составляет 24,1 млн. барр. в сутки, что эквивалентно 25% всей мировой добычи. Это значительная доля, при этом Россия и С.Аравия являются крупнейшими нефтедобывающими странами в мире на данный момент.

Число действующих нефтяных буровых установок в США упало за неделю на 13 шт. до 400 шт., согласно данным Baker Hughes. Общее число нефтегазовых буровых достигло минимума с декабря 2009 года. Это похоже на полную капитуляцию сланцевых производителей нефти США.

ГЛАВНЫЕ СОБЫТИЯ НЕДЕЛИ: ДАННЫЕ ПО РЫНКУ ТРУДА США

На текущей неделе ожидается достаточно большой блок макроэкономической статистики.

Это неделя публикаций индексов деловой активности в секторе услуг и обрабатывающих отраслях за февраль в Еврозоне, России, Китае, США и т.д.

Но важнейшее событие недели состоится в пятницу – публикация данных по рынку труда США за февраль 2016 года, которые особо важны для участников рынка, т.к. это крайние важные данные перед заседанием ФРС 16 марта. Прогнозы аналитиков по рынку труда в феврале достаточно сильные – 193 тыс. новых рабочих мест при неизменном уровне безработицы и ростом заработных плат в пределах 0,2%м/м. Как это всегда бывает, главными косвенными показателями перед пятничными данными по занятости являются данные по компоненте занятость в структуре индексов ISM промышленности и услуг, а также оценки от ADP (в среду).

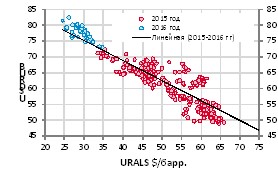

ЗАВИСИМОСТЬ РУБЛЯ ОТ НЕФТИ

Если на историческом периоде с ноября 2014 года по текущий момент мы попытаемся построить простейшую математическую модель зависимости курса рубля от нефти – модель линейной регрессии, то мы получим показатель качества модели – коэффициент детерминации на уровне 0,87. Это значит, что в наблюдаемом периоде в 87% изменения курса рубля объяснялось изменением цены нефти.

На графике по оси X отмечена цена нефти URALS, по оси Y – курс USDRUB. Точки на графике: синие – курс USDRUB по итогам закрытия дня в 2016 году, красные – курс USDRUB по итогам закрытия дня в 2015 году.

Источник: Bloomberg, Reuters, собственные оценки

На основе математической регрессии нельзя прогнозировать динамику валютного курса – она отражает зависимость рубля и нефти «в прошлом». Тем не менее, мы понимаем, что зависимость от нефти никуда не девается, и регрессия дает дольно неплохие ориентиры для оценки курса рубля в зависимости от нефти.

Наши модели по рублю мы строим на основе прогноза платежного баланса, который при текущих уровнях по нефти дает приблизительно такие же оценки по курсу национальной валюты.

ИНФЛЯЦИЯ ПРОДОЛЖАЕТ ЗАМЕДЛЯТЬСЯ

Рост инфляции за прошедшую неделю составил 0,2%. Годовой темп роста инфляции замедлился до 8,3%. Мы ожидаем, что к концу первого квартала инфляция в РФ составит 8,2-8,4%, т.е. стабилизируется около текущих уровней. Ускорения инфляционного давления из-за прошедшего в конце прошлого и начале этого года ослабления курса рубля пока не происходит. «Эффект переноса» валютного курса на инфляцию снижается.

Снижение уровня реальных заработных плат россиян, делеверидж на уровне домохозяйств – все это дефляционные факторы. Всплеск инфляции в конце 2014-2015 гг. во многом объясняется разовым фактором – девальвацией рубля. Но уже в этом году этот эффект сойдет на нет и темпы инфляции к концу года замедлятся до 8-9% при отсутствии внешних шоков. Это подразумевает проведение более мягкой политики со стороны регулятора – мы ожидаем снижения уровня ключевой ставки ЦБ РФ до 10% в базовом сценарии.

СЦЕНАРИЙ ПРИ $40/БАРР. ПРЕДПОЛАГАЕТ ДЕФИЦИТ БЮДЖЕТА 3% ВВП

По словам министра финансов РФ Антона Силуанова дефицит бюджета РФ при цене на нефть $30 за баррель составит до 4% ВВП. При нефти в $40 за баррель дефицит бюджета сможет уложиться в 3% ВВП за исключением расходов на поддержку ВЭБа. Тем не менее, пока не ясно какой из сценариев будет принят за «базовый» при утверждении изменений в действующий бюджет 2016.

Минфин начал строить долгосрочные планы функционирования в новых реалиях низких цен на нефть. Так, по словам заместителя министра финансов Максима Орешкина, рассматривается возможность возрождения бюджетного правила, от которого пришлось отказаться в прошлом и в этом году. Теперь в качестве пограничной цены говорят о $50/барр. Если цены уходят выше, то Минфин пополняет фонды, покупая зарубежные активы, а в периоды низких цен их продает для финансирования расходов. В первую очередь, это позволит стабилизировать бюджет, защищая его от подобных шоков. С другой стороны этот механизм напоминает квазиинтервенции, которые будут оказывать влияние на валютный рынок. Конечно, Центральный Банк без восторга воспринял выпады в сторону своего детища – свободноплавающего рубля и дал понять, что идея бюджетного правила требует «обсуждения и уточнения», но при этом не искажает ситуацию на валютном рынке, а является фундаментальным фактором.

ДОХОДНОСТИ ДОЛГОВОГО РЫНКА ЗАКЛАДЫВАЮТ СНИЖЕНИЕ СТАВКИ

За прошлую неделю снижение доходностей ОФЗ составило 30-40 пунктов по всей кривой ОФЗ. Таким образом, уровни доходности по ОФЗ на коротком конце кривой составляют в моменте 9,7-9,75%%, на длинном – 9,6-9,7%%. Мы видим, что в связи с некоторой стабилизацией нефти на уровнях вблизи $35+/барр. по Brent рынок более активно закладывает в котировки вероятность снижения ключевой ставки ЦБ РФ на заседании ЦБ РФ 18 марта.

КЛЮЧЕВЫЕ СОБЫТИЯ НЕДЕЛИ

29.02.2016 13:00 – инфляция в феврале, Еврозона

01.03.2016 04:00 – индекс деловой активности (PMI) в секторе услуг и обрабатывающих отраслях за февраль, Китай

01.03.2016 – индексы PMI обрабатывающих отраслей в феврале, Еврозона и Россия

01.03.2016 18:00 – индекс ISM обрабатывающих отраслей в феврале, США

02.03.2016 16:00 – недельная инфляция, Россия

02.03.2016 16:15 – оценка занятости в частном секторе в феврале от ADP, США

02.03.2016 18:30 – запасы и производство нефти и нефтепродуктов за неделю от DOE, США

03.03.2016 04:45 – индекс деловой активности (PMI) в секторе услуг, Китай

03.03.2016 – индексы PMI сектора услуг в феврале, Еврозона и Россия

03.03.2016 18:00 – индекс ISM сектора услуг в феврале, США

03.03.2016 18:00 – заказы на товары длительного пользования в январе, США

04.03.2016 16:30 – занятость в несельскохозяйственном секторе в феврале, США

04.03.2016 21:00 – число активных буровых установок от Baker Hughes, США